राष्ट्रीय पेंशन योजना (एनपीएस) के अंतर्गत आने वाले कर्मचारी गारंटीकृत पेंशन योजना का विकल्प चुन सकते हैं।

यूनिफाइड पेंशन स्कीम (Unified Pension Scheme-UPS) भारत सरकार द्वारा केंद्रीय सरकारी कर्मचारियों के लिए शुरू की गई एक नई वैकल्पिक पेंशन योजना है, जो राष्ट्रीय पेंशन प्रणाली (National Pension System – NPS) के तहत एक विकल्प के रूप में लाई गई है। यह 1 अप्रैल 2025 से प्रभावी हुई है।

यहाँ इसके मुख्य बिंदु दिए गए हैं:

मुख्य विशेषताएँ (Key Features)

*उद्देश्य (Objective) -सेवानिवृत्ति के बाद सुनिश्चित (Guaranteed), मुद्रास्फीति-सूचकांकित (Inflation-indexed) और पर्याप्त पेंशन लाभ प्रदान करना। |

*किसे मिलेगा (Beneficiaries) – केंद्रीय सरकारी कर्मचारी जो NPS के तहत कवर हैं। जिस राज्य में एनपीएस लागू होता है, वहां कर्मचारी यूपीएस का चयन कर सकता है। यह एक वैकल्पिक योजना है। |

*कर्मचारी अंशदान (Employee Contribution)- (मूल वेतन (Basic Pay) + महंगाई भत्ता (DA)) का 10%|

*सरकार का अंशदान (Government Contribution)- कर्मचारी के अंशदान के बराबर 10% + एक पूल कॉर्पस (Pool Corpus) में 8.5% अतिरिक्त। |

*पेंशन फंड मैनेजर और निवेश योजना का चयन (Pension Fund Manager and Investment Option) -कर्मचारी अपनी जोखिम लेने की क्षमता के अनुसार पेंशन फंड मैनेजर और निवेश विकल्प चुन सकते हैं। वे अधिकतम इक्विटी एक्सपोजर के लिए आक्रामक निवेश चक्र का विकल्प भी चुन सकते हैं।

*पेंशन की गारंटी (Assured Payout) – 25 साल की न्यूनतम सेवा पूरी करने पर, सेवानिवृत्ति से पहले के अंतिम 12 महीनों के औसत मूल वेतन का 50% राशि की सुनिश्चित पेंशन मिलेगी। |

*आनुपातिक पेंशन (Proportionate Payout)- 10 से 25 साल के बीच की सेवा के लिए, पेंशन आनुपातिक (pro-rata) रूप से देय होगी। |

*न्यूनतम गारंटी पेंशन (Minimum Guaranteed Pension)- न्यूनतम 10 साल की सेवा पूरी करने पर प्रति माह ₹10,000 की गारंटीशुदा न्यूनतम पेंशन। |

*महंगाई राहत (DR) (Dearness Relief) – सुनिश्चित पेंशन पर महंगाई राहत (DR) देय होगी, जैसे पुरानी पेंशन योजना के अंतर्गत शामिल कर्मचारियों को मिलती है। |

*पारिवारिक पेंशन (Family Payout) – पेंशनभोगी कर्मचारीकी मृत्यु पर, कानूनी रूप से विवाहित जीवनसाथी को पेंशनभोगी कर्मचारी को प्राप्त पेंशन का 60% मिलेगा। |

*अंतिम निकासी (Final Withdrawal)- कुल व्यक्तिगत कॉर्पस का 60% तक एकमुश्त निकाला जा सकता है, लेकिन इससे सुनिश्चित पेंशन की राशि आनुपातिक रूप से कम हो जाएगी। |

*एकमुश्त भुगतान (Lump Sum Payment) ग्रेच्युटी के अतिरिक्त, सेवानिवृत्ति पर एकमुश्त भुगतान भी मिलेगा जो सुनिश्चित पेंशन को कम नहीं करेगा। |

विकल्प चुनने की समय-सीमा (Timeline for Option)

* मौजूदा कर्मचारी (Existing Employees): आपको 30 नवंबर 2025 तक (या सरकार द्वारा बढ़ाई गई समय-सीमा तक) इस योजना को चुनने का विकल्प चुनना होगा।

* नए भर्ती हुए कर्मचारी (New Recruits): शामिल होने के 30 दिनों के भीतर विकल्प चुनना होगा।

* यदि आप कोई विकल्प नहीं चुनते हैं, तो आप NPS में बने रहेंगे।

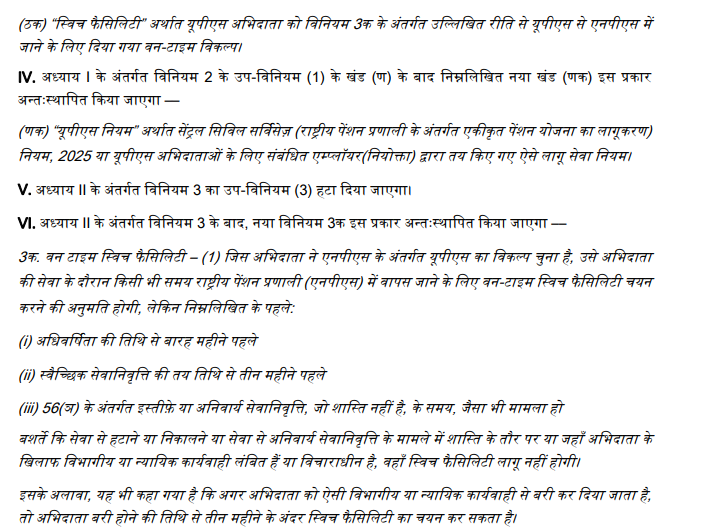

स्विच विकल्प (Switch Facility)

यूपीएस अधिसूचना प्रकाशित होने पर, यूपीएस से एनपीएस में स्विच करने का कोई विकल्प नहीं था।

अब कर्मचारी सेवानिवृत्ति से एक वर्ष पहले यूपीएस से एनपीएस में एक बार स्विच कर सकते हैं। (पेंशन फंड नियामक एवं विकास प्राधिकरण, अधिसूचना)

नई दिल्ली, 23 दिसंबर, 2025)

यह योजना NPS की बाज़ार-आधारित प्रकृति की चिंताओं को दूर करते हुए, पुरानी पेंशन योजना (OPS) की गारंटी सुविधा को इसमें शामिल करती है।

कर्मचारी अपनी जोखिम उठाने की क्षमता के आधार पर एनपीएस या यूपीएस में से किसी एक को चुन सकते हैं। आपके लिए कौन सा सबसे अच्छा है, यह पूरी तरह से गणना पर निर्भर करता है।